激光脈衝激光器(脈衝激光技術)

(報告出品方/作者:申萬(wan) 宏源研究)

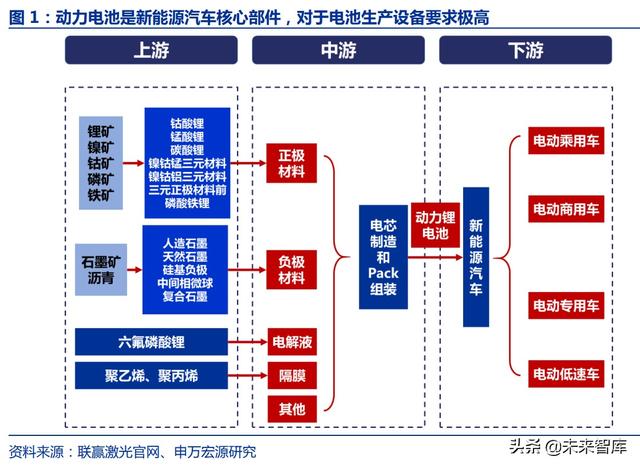

1. 激光加工工藝:性能優勢突出,契合動力電池生產需求1.1 動力電池是新能源汽車核心部件,對於(yu) 電池生產(chan) 設備要求極高

鋰離子電池是目前公認的最佳動力電池解決(jue) 方案,是新能源汽車的重要組成部件。動 力型鋰電池主要用於(yu) 電動汽車、電動自行車、代步車等,又稱為(wei) 鋰離子動力電池、動力鋰 電等,主要形態分為(wei) 圓柱、方形和軟包電池。由於(yu) 新能源汽車續航距離、最高時速、電池車重比、能量密度等技術指標均與(yu) 動力電池密切相關(guan) ,鋰電池質量直接決(jue) 定新能源車輛的性能,因此,動力電池是新能源車的“心髒”,動力電池的采購成本一般占到新能源汽車整車成本的 30%-40%;動力鋰電池主要為(wei) 三元材料電池及磷酸鐵鋰電池,下遊為(wei) 新能源車 的裝機應用。

動力電池能量密度及安全性能、生產(chan) 自動化要求逐步提升,對生產(chan) 設備的精度、安全 性以及一致性提出高要求。動力電池作為(wei) 新能源汽車的核心部件,製作工藝複雜,其製造技術和設備要求極高。一方麵,政府提高財政補貼門檻,將補貼標準與(yu) 電池能量密度掛鉤, 鼓勵企業(ye) 不斷優(you) 化工藝,提高能量轉換效率、提升能量密度、減輕重量;另一方麵,隨著各動力電池廠商的產(chan) 能不斷擴大,降低生產(chan) 成本成為(wei) 動力電池廠商重要的考慮因素,通過設備自動化,提高生產(chan) 效率成為(wei) 必然選擇。

1.2 激光實現對傳(chuan) 統加工技術的革新,在動力電池生產(chan) 中作用突出

激光加工技術是對傳(chuan) 統加工技術的革新,相較於(yu) 傳(chuan) 統加工技術,具有潔淨環保、精度 高、自動化程度高等特點。激光加工可實現多種材料加工目的,它可以對多種金屬、非金屬進行加工,特別是高硬度、高脆性及高熔點的材料;加工過程無刀具磨損、無接觸應力、 不產(chan) 生噪音、無環境汙染。激光加工柔性大,主要用於(yu) 切割、表麵處理、焊接、打標和打孔等。

激光工藝憑借多重性能優(you) 勢,在動力電池產(chan) 線在發揮重要作用。鋰電池的生產(chan) 製造是 由一個(ge) 個(ge) 工藝步驟嚴(yan) 密聯絡起來的,其生產(chan) 過程大致包括極片製造、電芯製作及電池組裝三部分。激光工藝依托高效精密、靈活、可靠穩定、焊材損耗小、自動化和安全程度高等特點,廣泛應用於(yu) 動力電池生產(chan) 線的前、中、後段加工過程中,具體(ti) 涉及的激光工藝有激 光切割、激光焊接、激光打標、激光清洗等。動力電池的前段、中段以及後段均有較多激 光技術應用,有效提高了動力電池安全性、可靠性和使用壽命,以及生產(chan) 的自動化水平。

1.3 國內(nei) 多家激光設備企業(ye) 崛起,為(wei) 動力電池廠商提供激光設備

由於(yu) 動力電池製造市場需求旺盛,眾(zhong) 多激光企業(ye) 紛紛搶灘入局鋰電激光焊接市場。國 內(nei) 重要的新能源動力電池廠商紛紛擴建生產(chan) 線,迎來產(chan) 能擴張期。與(yu) 傳(chuan) 統加工方法相比, 激光具有精度高、速度快、易於(yu) 實現自動化等諸多優(you) 勢,是動力電池生產(chan) 中不可或缺的標 準工藝。

1)聯贏激光:2007 年,涉足鋰電行業(ye) ,是國內(nei) 第一家鋰電自動化的激光設備供應商。 2017 年,被寧德時代評為(wei) “最佳合作夥(huo) 伴”,並進一步鎖定與(yu) 動力電池行業(ye) 龍頭企業(ye) 的業(ye) 務合作關(guan) 係。作為(wei) 國內(nei) 最早從(cong) 事研發、生產(chan) 動力電池激光焊接設備的廠商之一,聯贏激光 及時跨越了國內(nei) 激光行業(ye) 早期的技術門檻,先於(yu) 競爭(zheng) 對手引入能量控製技術,極大降低自 研激光器的能量波動,實現進口替代,目前為(wei) 國內(nei) 激光焊接行業(ye) 的領軍(jun) 企業(ye) 。

2)海目星:2015 年,開始切入鋰電係能源激光及自動化設備市場。公司研發團隊打 破國內(nei) 外技術封鎖,研發出激光極片成型設備,能夠在鋰電池極片兩(liang) 側(ce) 的金屬箔材上切割 極耳,成功解決(jue) 行業(ye) 痛點。海目星動力電池激光及自動化設備產(chan) 品主要包括:高速激光製 片機、電池裝配線、電芯幹燥線等,覆蓋極片製片、電芯裝配、烘烤幹燥等動力電池生產(chan) 關(guan) 鍵工藝流程。

2. 激光鋰電設備:用於前中後段加工,成動力電池產線標配2.1 應用環節:涵蓋鋰電多個(ge) 工序環節,助力電池性能及生產(chan) 效率提升

鋰電池的生產(chan) 製造包括極片製作(前段)、電芯組裝(中段)以及後處理(後段)三 部分;動力電池的前段極片製作、中段焊接以及後段模組 Pack 均有較多激光技術應用。

具體(ti) 來看:

(一)極片製作工段-前段:激光切割工藝應用於(yu) 極片及隔膜分切環節

極片製作工段具體(ti) 包括勻漿、極片清洗、塗布、碾壓、極片及隔膜分切環節,在極片 及隔膜分切環節中,激光切割機已經成功實現對傳(chuan) 統模切機的替代。在激光技術出現前, 鋰電池產(chan) 業(ye) 通常使用傳(chuan) 統機械進行加工和切割,但使用傳(chuan) 統模切刀設備會(hui) 不可避免出現磨 損,粉塵掉落並產(chan) 生毛刺,進而引起電池過熱、短路、甚至爆炸等各類危險問題。與(yu) 傳(chuan) 統 的機械切割相比,激光切割擁有無工具磨損、切割形狀靈活、邊緣質量控製、精確性更高 和運營成本較低等優(you) 勢,有利於(yu) 降低製造成本、提高生產(chan) 效率、大幅縮短新產(chan) 品模切周期。

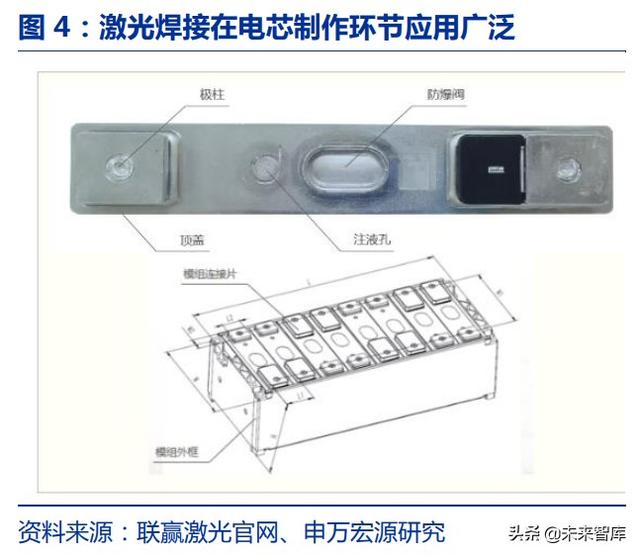

(二)電芯組裝工段-中段:激光焊接工藝應用於(yu) 殼體(ti) 、頂蓋、密封釘、極耳等焊接環節

電芯組裝工段具體(ti) 包括電芯的卷繞、疊片、極耳焊接、電芯入殼、外殼頂蓋焊、注液、 注液口封裝等。電芯是動力電池的最小單位,電芯的質量決(jue) 定了電池模組的性能進而影響整個(ge) 動力電池係統的可靠性。其中,激光焊接工藝應用於(yu) 殼體(ti) 、頂蓋、密封釘、極耳等焊接環節,以及電芯前的配件防爆閥的焊接環節。相比傳(chuan) 統氬弧焊、電阻焊的方式,激光焊接具有顯著優(you) 勢:一是熱影響區窄,焊接變形小,特別適合於(yu) 微型件的焊接;二是通過光 導纖維引導或棱鏡偏轉,可遠距離施焊;三是具有極高的能量密度;四是不需要真空防護 和 X 射線防護,也不受磁場影響。

(3)後處理工段-後段:激光自動化係統替代傳(chuan) 統手工裝配方式應用於(yu) 模組 PACK

後處理工段具體(ti) 環節包括化成分容、測試分檔、PACK 模組,主要設備包括化成機、 分容檢測裝置、過程倉(cang) 儲(chu) 物流自動化,PACK 自動化設備。其中,激光自動化係統普通應 用於(yu) 模組 PACK 組裝產(chan) 線,進行電池 PACK 模組時的連接片焊接。

2.2 激光切割:高效精準,鋰電池製造領域的“利器”

激光切割是利用高功率密度激光束來實現切割的工藝,在動力電池生產(chan) 中主要應用於(yu) 前段工序的電池極片製造環節。激光切割是利用經聚焦的高功率密度激光束照射工件,使 被照射的材料迅速熔化、汽化、燒蝕或達到燃點,隨著光束對材料的移動,孔洞連續形成 寬度很窄的切縫,從(cong) 而實現切割的技術。激光切割在鋰電池製造中的應用主要包括正負極的激光極耳切割成型、激光極片切割、激光極片分條,以及隔膜的激光切割;其中,激光極耳成型是目前激光切割在鋰電池製造領域最主要的應用。

激光切割作為(wei) 先進加工工藝,具有精度高、速度快、自動化水平高等優(you) 勢,主要替代 傳(chuan) 統模切機。在激光技術出現前,鋰電池產(chan) 業(ye) 通常使用傳(chuan) 統機械進行加工和切割,而模切刀在使用過程中,會(hui) 不可避免地出現磨損,進而掉落粉塵、產(chan) 生毛刺,可能引起電池過熱、 短路、爆炸等危險問題;且五金模切工藝存在模具損耗快、換模時間長、靈活性差和生產(chan) 效率低等局限性,已越來越不能滿足鋰電池製造的發展要求。與(yu) 傳(chuan) 統的機械切割相比,激光切割擁有無工具磨損、切割形狀靈活、邊緣質量控製、精確性更高和運營成本較低等優(you) 勢,有利於(yu) 降低製造成本、提高生產(chan) 效率、大幅縮短新產(chan) 品模切周期。在動力鋰電池的極耳加工環節中,激光極耳切割已成為(wei) 行業(ye) 標配。

2.3 激光焊接:高度契合,鋰電池製造領域的“粘合劑”

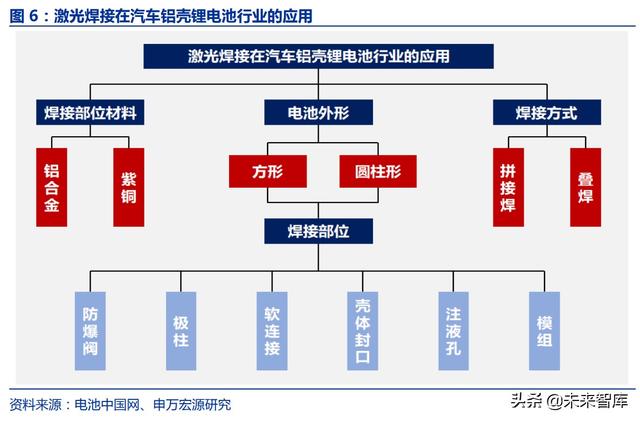

激光焊接是利用激光束對物體(ti) 進行融化並實現焊接的工藝,在動力電池生產(chan) 中主要用 於(yu) 中段電芯、後段模組 PACK 環節。激光焊接是利用激光束優(you) 異的方向性和高功率密度等特性進行工作,通過光學係統將激光束聚焦在很小的區域內(nei) ,在極短的時間內(nei) 使被焊處形成一個(ge) 能量高度集中的熱源區,從(cong) 而使被焊物熔化並形成牢固的焊點和焊縫。作為(wei) 一種高精密的焊接方式,其極為(wei) 靈活、精確和高效,能夠滿足動力電池生產(chan) 過程中的性能要求, 是動力電池製造過程中的首選。在動力電池的生產(chan) 中,使用激光焊接的環節主要包括:電 芯配件中的防爆閥焊接;中道工藝:極耳的焊接(包括預焊接)、極帶的點焊接、電芯入殼的預焊、外殼頂蓋密封焊接、注液口密封焊接等;後道工藝:包括電池 PACK 模組時的 連接片焊接等。

主要焊接環節如下:

1)電池防爆閥焊接:電池的防爆閥是電池封口板上的薄壁閥體(ti) ,當電池內(nei) 部壓力超過規 定值時,防爆閥閥體(ti) 破裂,避免電池爆裂。安全閥結構巧妙,這道工序對激光焊接工藝要求極為(wei) 嚴(yan) 格。沒有采用連續激光焊接之前,電池防爆閥的焊接都是采用脈衝(chong) 激光器焊接,通過焊點與(yu) 焊點的重疊和覆蓋來實現連續密封焊接,但焊接效率較低,且密封性相對較差。 采用連續激光焊接可以實現高速高質量的焊接,焊接穩定性、焊接效率以及良品率都能夠 得到保障。

2)電池極柱焊接:電池蓋板上的極柱,分為(wei) 電池內(nei) 部和電池外部連接。電池內(nei) 部連接, 是電芯極耳與(yu) 蓋板極柱的焊接;電池外部連接,是電池極柱通過連接片焊接,形成串聯、 並聯電路,組成電池模組。電池的極柱即電池的正負極,一般正極采用鋁,負極采用銅。 常用的結構為(wei) 鉚壓結構,鉚壓完成後進行滿焊,其大小一般為(wei) 直徑 8 的圓。焊接時,在滿足設計要求的拉力和導電性能的情況下,優(you) 先選擇光束質量好、能量分布均勻的光纖激光 器或是複合焊激光器,采用光纖激光器、複合焊激光器焊接可以實現的電極柱的鋁-鋁結構 焊接、銅-銅結構焊接穩定性,減少飛濺、進而提升焊接良率。

3)轉接片焊接:轉接片與(yu) 軟連接是連接電池蓋板與(yu) 電芯的關(guan) 鍵部件。它必須同時考慮 到電池的過流、強度及低飛濺的要求,所以在與(yu) 蓋板的焊接過程中,需要有足夠的焊縫寬度,且需要保證沒有 particle 落在電芯上,避免出現電池短路。而作為(wei) 負極材料的銅,屬 於(yu) 低吸收率的高反材料,在焊接時需要更高的能量密度去焊接。

4)殼體(ti) 封口焊接:動力電池的殼體(ti) 材料有鋁合金和不鏽鋼,其中采用鋁合金的最多, 也有少數采用純鋁。不鏽鋼是激光焊接性最好的材質,無論是脈衝(chong) 還是連續激光都能夠獲得外觀和性能良好的焊縫。使用連續激光器焊接薄殼鋰電池,效率可以提升 5~10 倍,且外觀效果和密封性更好。現在為(wei) 了追求更快的焊接速度和更均勻的外觀, 大部分公司已經開始采用複合焊和環形光斑取代以往低速的單光纖焊接。

5)密封釘(電解液注入口)焊接:密封釘(注液孔蓋帽)的形式也較多,其形狀通常 為(wei) 一個(ge) 直徑 8mm、厚度約 0.9mm 的圓形蓋帽,其焊接的基本要求就是耐壓值達到 1.1MPa,密封且不能有針孔、裂紋和爆點的存在。作為(wei) 電芯焊接的最後一道工序,密封釘 焊接的良率尤為(wei) 重要。密封釘焊接時由於(yu) 有殘留電解液的存在,導致有爆點、針孔等缺陷, 而抑製這些缺陷的關(guan) 鍵方式則是減小熱輸入量。

6)動力電池模組及 PACK 焊接:電池模組可以理解為(wei) 鋰離子電芯經串並聯方式組合, 並加裝單體(ti) 電池監控與(yu) 管理裝置。電池模組的結構設計往往能決(jue) 定一個(ge) 電池包的性能和安全。其結構必須對電芯起到支撐、固定和保護作用。由於(yu) 銅和鋁之間采用激光焊接後易形成脆性化合物,無法滿足使用要求,通常采用超聲波焊接;銅和銅、鋁和鋁一般均采 用激光焊接。同時,由於(yu) 銅和鋁傳(chuan) 熱均很快,且對激光反射率非常高,連接片厚度相對較大,因此需要采用較高功率的激光器才能夠實現焊接。

在動力電池應用方麵,相比於(yu) 傳(chuan) 統電弧焊、電阻焊等,激光焊接具有材料契合度高、 高效精密、自動化集成的優(you) 勢。激光焊接優(you) 勢明顯。1) 材料契合度高:動力電池殼體(ti) 多為(wei) 鋁材材質,更適合使用激光進行焊接,激光焊接防止飛 濺和氣孔,有利於(yu) 提升電池良品率及安全性能;2)高效精準:傳(chuan) 統的氬弧焊、電弧焊都是 通過接觸式焊接,降低了焊接速度,激光能量密度高,熱影響區變化範圍較小,屬於(yu) 非接觸焊接,焊接速度快,加工精度高,變形小;3)自動化集成:激光焊接係統具有高柔性, 與(yu) 機器人聯合組成的焊接係統可以形成多功能的激光加工係統,易實現自動化生產(chan) 。

特別值得注意的是,在動力電池行業(ye) ,激光焊接相較於(yu) 切割及打標具有定製化、客戶 粘性強等特點,進入壁壘更高。

1)激光焊接設備呈現非標定製化的特點。產(chan) 品由客戶根據自己的產(chan) 品確定技術指標, 行業(ye) 內(nei) 以寧德時代的技術指標最為(wei) 先進。動力電池行業(ye) 的激光焊接設備主要有:密封釘焊接係統、頂蓋焊接係統、軟連接焊接係統、極柱焊接係統、防爆閥焊接係統、PACK 及模組焊接係統等;依據下遊客戶的場地限製、自動化水平、技術要求等,需要重新進行定製 化設計。

2)激光輸出的穩定性控製。為(wei) 了對焊件輸出統一、穩定的焊接激光束,就需要激光輸 出功率具有良好的一致性以及能夠精確控製激光輸出功率,功率過低會(hui) 導致焊接熔融不足而影響焊接質量,功率過高或上下波動會(hui) 導致飛濺、氣孔等不良效果。同時部分重要的工業(ye) 材料如鋁、銅等材料, 采用激光焊接方式呈現高反射性、難焊特點,容易形成飛濺、裂紋和氣孔,影響焊接質量 和效果,因此研發設計具有針對性的激光器就顯得尤為(wei) 重要。

3)針對不同的焊接材料設定 激光焊接工藝參數。包括激光光束屬性、光束聚焦及焦點特性、輔助氣體(ti) 特性、加工材料 性質、合適的夾具及機械件等多項工藝參數,以達到最優(you) 焊接效果。

4)焊接工藝技術參數及要求會(hui) 影響激光器的選擇、自動化傳(chuan) 動裝置、夾治具、控製軟 件等的設計開發。在研發設計過程中,需要對激光光源有著比較深刻的了解和研究,如激 光的波長範圍、激光的能量密度、激光的焊接的速度、激光焦點和材料的位置關(guan) 係等,並且要理解材料特點。

3. 三重驅動力共振,百億市場規模指日可待3.1 驅動力一:新一輪動力電池擴產(chan) 到來,激光鋰電設備需求高漲

動力電池行業(ye) 與(yu) 新能源汽車行業(ye) 息息相關(guan) ,政策驅動下,新一輪動力電池投資擴產(chan) 高 拉動設備需求提升。在全球範圍內(nei) ,新能源汽車取代傳(chuan) 統燃油汽車趨勢明顯,2019 年,全 球新能源汽車市場滲透率僅(jin) 為(wei) 2.5%,尚處於(yu) 發展初期,2020 年新能源汽車銷量接近 10% 的增長。到 2025 年, 我國新能源汽車新車銷量占比達到 25%左右;中國動力電池市場占據全球動力電池市場份額 50%以上,成為(wei) 全球第一大動力電池市場。在政策驅動下,激光鋰電設備市場需求或迎 來高速發展。

受益於(yu) 新能源市場景氣度回升,動力電池廠商擴產(chan) 加速,拉動鋰電設備 3-5 年高需求。 動力電池廠商擴產(chan) 的進度受下遊整車銷售情況影響,2020 年下半年以來新能源汽車銷售火 爆,新能源產(chan) 業(ye) 鏈景氣度持續提升。現階段,動力電池廠商同步在現有產(chan) 能基礎上大幅擴 產(chan) ,激光鋰電市場有望收益實現突破。2020 年動力電池投擴項目 26 起, 總金額超 1370 億(yi) 元,擴產(chan) 規模超 400GWh。新增投資項目中,單個(ge) 項目的產(chan) 能規模基本 在10GWh,百億(yi) 級投資項目大幅增加,其中寧德時代 7 個(ge) 生產(chan) 基地新增產(chan) 能規劃達535GW, 中航鋰電“十四五”期間,規劃產(chan) 能超過 300GWh;預計未來 3-5 年新能源汽車行業(ye) 增速 呈噴井態勢,下遊動力電池廠商擴產(chan) 投資熱潮持續不減,將推動鋰電設備需求快速增長。

3.2 驅動力二:動力電池性能要求提升,激光設備更迭進程加速

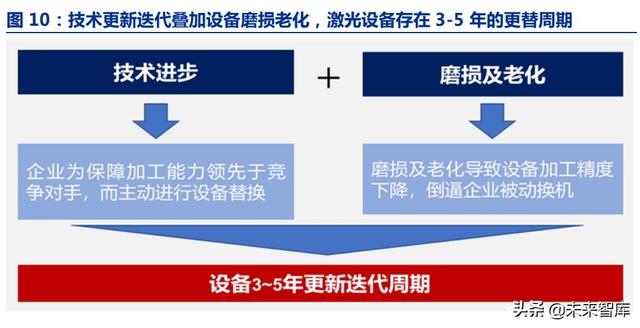

動力電池能量密度及安全性能逐步上升,對激光加工設備提出更高要求。自 2008 年鋰 離子動力電池應用於(yu) 電動汽車已經 10 年,實際裝車產(chan) 品的能量密度從(cong) 100 瓦時/公斤提升到 250 瓦時/公斤,提高了 2.5 倍。2020 年的能量密度將達到 300 瓦時/公斤。向高能量密度發展是動力電池的 必然趨勢,但在現有的材料體(ti) 係下,能量密度的提升將導致電池的熱穩定性變差,造成安 全性風險,從(cong) 而對激光加工設備的技術與(yu) 工藝提出了更高的要求。

激光器的更新迭代較快,企業(ye) 為(wei) 保障領先於(yu) 競爭(zheng) 對手而主動進行設備替換。隨著近年 來激光行業(ye) 的快速發展,激光器的更新迭代速度較快,市場上每隔一段時間會(hui) 推出更高功 率和更好光束質量的激光器,促進激光行業(ye) 整體(ti) 向更高精度和更快效率不斷發展,下遊客 戶對加工要求也會(hui) 逐漸提高,原有較低功率和較差光束質量的激光設備將逐漸無法滿足市 場新的要求,設備使用商為(wei) 保障先進加工能力,將不斷淘汰老舊設備、更替新設備。同時, 磨損及老化等因素導致激光設備加工效率下滑,倒逼企業(ye) 進行設備更替。

3.3 驅動力三:儲(chu) 能領域或迎來黃金期,鋰電市場有望充分受益

儲(chu) 能領域是鋰電池的嶄新領域,電源、電站、電池三者並駕齊驅。動力型鋰電池主要 用於(yu) 電動汽車、電動自行車、代步車等;儲(chu) 能和工業(ye) 型鋰電池主要用於(yu) 調峰電源、儲(chu) 能電 池等儲(chu) 能產(chan) 品和電動工具等產(chan) 品的鋰電池電芯及模組。而鋰電池在循環壽命、快速充放能 效、比能量方麵均大幅優(you) 於(yu) 鉛酸電池,在安全性方麵與(yu) 鉛酸電池相當,作為(wei) 一種綠色環保 的新型電池,在儲(chu) 能領域有很好的應用前景。隨著通信運營商集中采購,以通信儲(chu) 能為(wei) 代表的儲(chu) 能鋰電池市場有望迅速增長。

儲(chu) 能鋰電池 2025 年有望達 58Gwh 裝機量,有利於(yu) 帶動激光鋰電應用增長。2020 年中國儲(chu) 能市場規模達到 175 億(yi) 元,同比增長 35%。儲(chu) 能鋰電池出貨量達 到 16.2GWh,同比增長 70.53%。隨著政策對新型儲(chu) 能支持力度加大、電力市場商業(ye) 化機 製建立、儲(chu) 能商業(ye) 模式清晰、鋰電池成本的持續下降。預測至 2025 年,中國儲(chu) 能 鋰電池出貨量將達到 58GWh,市場規模超過 550 億(yi) 元。

3.4 預計 2025 年激光鋰電自動化設備需求約 430 億(yi)

激光技術在動力電池中承擔核心功能,假設激光鋰電自動化設備在整線中的價(jia) 值量占 比為(wei) 30%。鋰電設備生產(chan) 中涉及的激光工藝主要為(wei) 激光焊接、切割和自動化模組,激光焊接的價(jia) 值量在鋰電設備中占據 10-15%;而激光切割及自動化設備, 在前段、中段產(chan) 線中均有重要應用,因此,假設激光自動化設備占產(chan) 線價(jia) 值量投資比例為(wei) 30%。

新能源車銷量增長帶動鋰電設備市場,預計 2025 年激光鋰電自動化設備需求約 430 億(yi) 。2020 年我國汽車整體(ti) 銷量達 2526.76 萬(wan) 輛,新能源汽車銷量為(wei) 132.29 萬(wan) 輛,滲透率 僅(jin) 為(wei) 5.24%。

假設一:2025 年新能源汽車 滲透率逐步提升至 26%,即可測算每年新能源汽車銷量(每年汽車銷量*新能源汽車滲透率);

假設二:單車帶電量曆年平均值為(wei) 50KWH,假設未來 5 年穩步提升,即可測算每年裝機 量(每年新能源汽車銷售*單車帶電量);

假設三:據高工鋰電測算, 近年動力電池單 GW H 設備投資額約為(wei) 1.7-1.9 億(yi) 元,考慮技術逐步成熟、設備性能提升, 假設未來 5 年每 GWH 設備投資額小幅降低,即可測算每年設備需求規模(每年產(chan) 能新增 擴產(chan) *每 GWH 設備投資額);

假設四:假設激光設備占整線價(jia) 值量投資比例為(wei) 30%;即可 測算出每年激光鋰電設備需求規模(每年設備需求規模*激光鋰電自動化設備價(jia) 值量占比), 2025 年激光鋰電設備需求規模約 430 億(yi) 元。

4. 重點公司介紹4.1 聯贏激光——動力電池焊接王

聯贏激光是國內(nei) 激光焊接行業(ye) 的領軍(jun) 企業(ye) ,近年業(ye) 績逐步回暖。公司專(zhuan) 業(ye) 從(cong) 事精密激 光焊接機及激光焊接自動化成套設備的研發、生產(chan) 及銷售,產(chan) 品廣泛應用於(yu) 動力電池、汽 車製造、五金家電、消費電子、光通訊等製造業(ye) 領域。2020 年受宏觀經濟不達預期、疫情 影響訂單交付、公司擴產(chan) 能費用大幅增加等疊加影響,公司業(ye) 績有所下滑;2021 年以來, 隨著動力電池市場景氣高漲,產(chan) 能持續擴張,推動公司下遊需求迅速提升。2021Q1 公司 營業(ye) 收入為(wei) 2.28 億(yi) 元,同比增長 40.71%;實現歸母淨利潤 0.13 億(yi) 元,同比增長 7.41%。

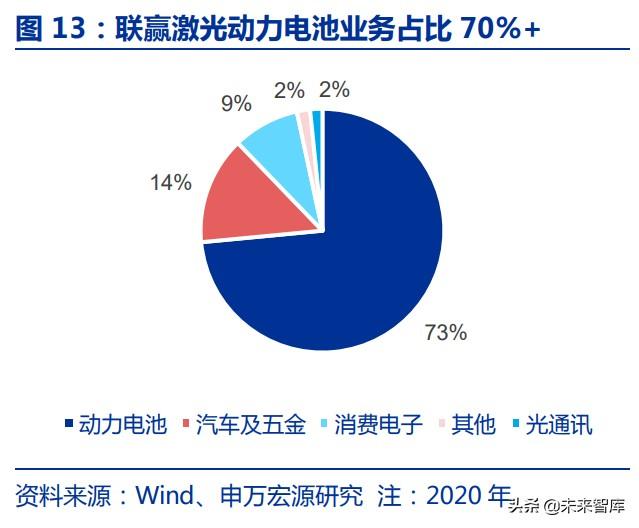

受益於(yu) 新能源車加速滲透,聯贏激光焊接訂單爆發。聯贏激光作為(wei) 行業(ye) 內(nei) 公認的“動 力電池焊接王”,2020 年動力電池業(ye) 務營收占比為(wei) 73.49%。公司擁有方殼動力電池電芯 裝配線、方殼動力電池模組裝配線、燃料電池雙極板焊接線、動力電池模組 FPC 自動焊接 線、圓柱動力電池模組裝配線、軟包動力電池模組 PACK 裝配線等行業(ye) 領先的半自動及全 自動激光焊接解決(jue) 方案。公司在新能源領域的前五大客戶包括寧德時代、億(yi) 緯鋰能、瑞浦、 欣旺達、中航鋰電等,基本涵蓋動力電池行業(ye) 領先企業(ye) ,客戶粘性強。依據公司公告,2020 年訂單同比增速約 60%、2021Q1 合同負債(zhai) 同比增長 114%,且在下遊廠商加速擴產(chan) 熱潮 下,預計公司訂單將持續保持高增長。

4.2 海目星——高速激光製片機龍頭

海目星是國內(nei) 極耳切割設備龍頭,近年業(ye) 績在波動中呈現增長態勢。公司專(zhuan) 業(ye) 從(cong) 事消 費電子、動力電池、鈑金加工等行業(ye) 的激光及自動化設備的研發、設計、生產(chan) 及銷售,產(chan) 品主要為(wei) 動力電池激光及自動化設備、通用激光及自動化設備、顯示及脆性材料精密激光 及自動化設備。2020 年公司營業(ye) 收入為(wei) 13.21 億(yi) 元,同比增長 28.10%;實現歸母淨利潤 0.77 億(yi) 元,同比減少 46.86%。

卡位優(you) 質賽道,有望充分受益下遊需求高景氣。海目星作為(wei) 國內(nei) 重要的動力電池設備 供應商,2020 年動力電池板塊營收占比為(wei) 39.26%。公司動力電池激光及自動化設備產(chan) 品 主要包括:高速激光製片機、電池裝配線、電芯幹燥線等,覆蓋了極片製片、電芯裝配、 烘烤幹燥等動力電池生產(chan) 關(guan) 鍵工藝流程。憑借公司深厚的研發實力和持續的創新能力,下 遊客戶包括寧德時代、特斯拉、力神、長城汽車、蜂巢能源、中航鋰電、億(yi) 緯鋰能、欣旺達等國內(nei) 外主流動力電池企業(ye) 。2021 年 5 月 18 日接到寧德時代 6.73億(yi) 訂 單;2021 年 8 月 3 日公告,中航鋰電與(yu) 公司簽訂《設備采購意向框架協議》,意向采購設 備總金額預計為(wei) 人民幣 19.68 億(yi) 元。在動力電池大幅擴產(chan) 的背景下,預計公司訂單仍保持 快速增長。

5. 風險提示下遊廠商擴產(chan) 不及預期:激光鋰電設備需求與(yu) 下遊廠商擴產(chan) 速度密切相關(guan) ,受到宏觀 經濟因素或者相應行業(ye) 政策調整影響,下遊產(chan) 業(ye) 擴產(chan) 速度及規模不及預期或出現重大不利 變化,將影響激光鋰電設備的產(chan) 銷量,進而給公司帶來收入及利潤增速放緩甚至收入下滑 風險。

行業(ye) 競爭(zheng) 加劇帶來市場份額減少的風險:伴隨新能源汽車產(chan) 業(ye) 的蓬勃發展,動力電池 成為(wei) 新能源領域戰略布局的重點。激光鋰電賽道或將湧入更多新玩家,眾(zhong) 多優(you) 質企業(ye) 相互競爭(zheng) ,加劇行業(ye) 內(nei) 卷;若公司技術創新、產(chan) 品研發、服務質量無法保持在較高水準,可能 造成客戶流失、市場份額減少。

下遊廠商議價(jia) 能力增強引起毛利率下滑風險:下遊廠商紛紛擴產(chan) ,大額訂單增強其議 價(jia) 能力,疊加行業(ye) 內(nei) 競爭(zheng) 加劇影響,或將引起激光鋰電設備價(jia) 格下降,公司毛利率及淨利 率下滑。

行業(ye) 技術升級迭代導致競爭(zheng) 力下降:激光鋰電屬於(yu) 技術密集型行業(ye) ,發展方向具有一 定不確定性,若不能在快速的產(chan) 品迭代中保持技術先進性,將會(hui) 麵臨(lin) 競爭(zheng) 力下降的風險; 另外,隨著下遊客戶對產(chan) 品定製化、技術性能差異化的需求與(yu) 日俱增,對上遊鋰電行業(ye) 公 司的技術儲(chu) 備及持續研發、差異化服務能力等提出了更高的要求,上遊產(chan) 業(ye) 麵臨(lin) 的技術替 代風險增加。

下遊行業(ye) 政策調整傳(chuan) 導風險:動力電池是激光鋰電設備的重要下遊產(chan) 業(ye) ,該行業(ye) 受國 家新能源政策影響較為(wei) 明顯,隨著新能源產(chan) 業(ye) 的日益成熟,國家對補貼政策進行了一係列 調整,降低補貼力度與(yu) 上限,提高補貼技術門檻要求,給動力電池企業(ye) 帶來一定程度的資 金成本壓力並通過產(chan) 業(ye) 鏈傳(chuan) 導至激光鋰電行業(ye) 。

原材料價(jia) 格上漲帶來成本增加的風險:目前國產(chan) 企業(ye) 已部分實現核心部件國產(chan) 化,但 受限於(yu) 研發技術及生產(chan) 工藝等原因,激光鋰電生產(chan) 用到的芯片、光纖、高功率光纖光柵等 光學儀(yi) 器依賴進口仍將維持一段時間。若國外廠商不能及時擴產(chan) ,產(chan) 能不能充分利用,或 因國際貿易摩擦導致相關(guan) 原材料進口稅率提高、甚至斷供等比例因素出現,行業(ye) 內(nei) 可能存 在不能及時獲得所需原材料或相關(guan) 原材料價(jia) 格大幅上漲的情況,從(cong) 而對激光鋰電的發展產(chan) 生不利影響。

(本文僅(jin) 供參考,不代表我們(men) 的任何投資建議。如需使用相關(guan) 信息,請參閱報告原文。)

精選報告來源:【未來智庫官網】。

「鏈接」

本文鏈接:https://www.kjddy.com/Read/1581.html 轉載需授權!