金橙子軟件(金橙子軟件說明書)

20世紀,激光技術與(yu) 原子能、半導體(ti) 及計算機一並稱為(wei) 四項重大發明。相比與(yu) 大眾(zhong) 接觸麵更廣的半導體(ti) 和計算機技術,人們(men) 對於(yu) 激光行業(ye) 的熟悉程度遠不及前兩(liang) 者。

然而,作為(wei) 高新技術產(chan) 業(ye) 之一,激光產(chan) 業(ye) 在快速發展下已在全球形成了龐大而豐(feng) 富的產(chan) 業(ye) 鏈分布,在下遊的應用中也已滲透消費電子、高端材料、半導體(ti) 加工、汽車、船舶、通訊、醫療美容等眾(zhong) 多領域。

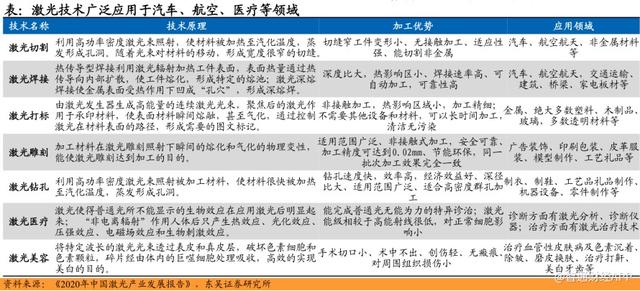

根據不同製造流程,目前激光技術主要分為(wei) 激光切割、激光打標、激光雕刻、激光焊接、激光熔覆等細分工藝。由於(yu) 技術具有精度高、速度快、非接觸式、智能化、柔性化等特點,激光加工技術也仍正逐步取代傳(chuan) 統加工覆蓋至更多領域。

近日,又一家主營業(ye) 務為(wei) 激光加工設備運動控製係統相關(guan) 的企業(ye) 金橙子科技遞交了科創板IPO申報材料。

激光加工控製係統為(wei) 主營業(ye) 務 毛利率達70%

智通財經APP了解到,激光的發生裝置為(wei) 激光器,一個(ge) 典型的激光器主要由光學係統、電源係統、控製係統和機械結構四大部分組成。其中,電源係統、控製係統和機械結構共同輔助光學係統輸出激光。

目前,金橙子科技的主要產(chan) 品包括激光加工控製係統、激光係統集成硬件及激光精密加工設備等,產(chan) 品係列覆蓋激光標刻、激光切割、激光焊接、激光清洗等領域。

具體(ti) 來看,激光加工控製係統以運動控製軟件為(wei) 核心,與(yu) 運動控製卡組合使用,是激光加工設備自動化控製的核心數控係統;激光係統集成硬件為(wei) 公司根據客戶需求提供集成化解決(jue) 方案,向客戶配套提供經過聯調聯試後的配套硬件;激光精密加工設備主要包括激光調阻等領域的加工設備。

其中,激光加工控製係統被稱為(wei) 激光加工設備的“核心控製大腦”,決(jue) 定設備加工精密水平、加工速率、自動化水平等加工能力的關(guan) 鍵控製中心,也是金橙子科技當前最主要的收入來源。2018-2020年度及2021年上半年,激光加工控製係統業(ye) 務為(wei) 公司貢獻的收入比重均在70%以上。

據智通財經APP了解,2018-2020年度,金橙子科技分別實現營收6963.20萬(wan) 、9242.31萬(wan) 、135.13億(yi) 元,複合增長率約為(wei) 39.31%,於(yu) 2021年上半年實現營收1.02億(yi) 元;淨利潤分別為(wei) 1723.60萬(wan) 、1605.55萬(wan) 、4019.70萬(wan) ,複合增長率約為(wei) 52.71%,2021年上半年則為(wei) 3023.24萬(wan) 元。

盈利能力方麵,金橙子科技於(yu) 2018-2020年度及2021年上半年分別實現毛利率66.11%、64.02%、61.29%及62.21%,淨利率分別為(wei) 24.75%、17.37%、29.75%及29.66%。

其中,相較產(chan) 品功能或形態相似的同行可比公司而言,柏楚電子由於(yu) 在國內(nei) 中低功率激光切割控製領域中占有 60%左右份額,占據主導地位,綜合毛利率水平維持在80%以上。相比之下,金橙子科技的綜合毛利率水平與(yu) 維宏股份較為(wei) 接近。

若具體(ti) 從(cong) 公司最主要業(ye) 務激光加工控製係統來看,由於(yu) 產(chan) 品類型等因素差異,金橙子科技業(ye) 務毛利率小幅低於(yu) 柏楚電子和維宏股份,但整體(ti) 處於(yu) 較高水平。

而在激光精密加工設備方麵,公司業(ye) 務毛利率高於(yu) 可比公司的平均水平。其中,金橙子激光精密加工設備的較高毛利率主要由激光調組設備所拉升。據了解,由於(yu) 技術難度較高,激光調阻設備目前在國內(nei) 的競品較少,因而具有較高的毛利率水平。相較之下,公司定製化激光加工設備的毛利率則相對較低。

高功率激光切割或為(wei) 下一步競爭(zheng) 焦點

據智通財經APP了解到,在當前的激光產(chan) 業(ye) 中,上遊主要包括光源材料、光電子元器件等,中遊則包括金橙子所主營的數控係統及激光設備等。

而在產(chan) 業(ye) 下遊,標刻需求已不再占據大半江山。相比之下,激光切割、焊接等應用端需求異軍(jun) 突起,成為(wei) 當前激光行業(ye) 下遊應用的趨勢。同時,隨著麵板、3C、動力電池、3D打印等技術的更廣泛應用,激光的下遊應用日漸多元化。

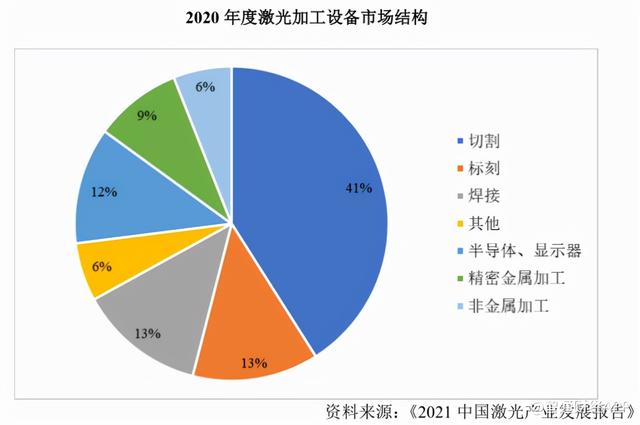

據《2021 年中國激光產(chan) 業(ye) 發展報告》數據顯示,2020 年,國內(nei) 工業(ye) 激光設備市場規模達到432.1億(yi) 元,約占國內(nei) 激光加工設備市場規模的 62.44%。而在工業(ye) 激光設備的應用中,激光切割的占比最高,達41%;激光標刻與(yu) 激光焊接則分別以13%並列第二。

而展望未來,美國IPG則預測,高功率切割焊接、醫療、遙感、非金屬材料微加工將成為(wei) 激光行業(ye) 新的增長點,預計2023年高功率切割和焊接將成為(wei) 激光裝備的第一大應用領域。

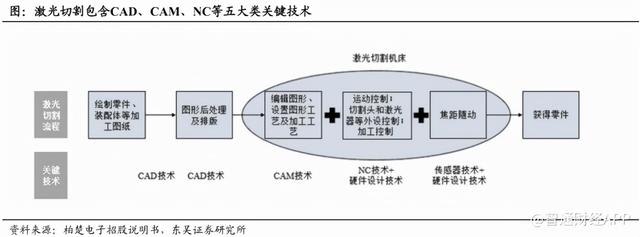

從(cong) 這一趨勢來看,激光切割尤其是高功率切割正成為(wei) 激光行業(ye) 中發展較為(wei) 快速的細分賽道。而其中,作為(wei) 激光切割設備的關(guan) 鍵功能部件,激光控製係統通過集成CAD、CAM、NC關(guan) 鍵技術,涵蓋包括排版、切割、數控、調高傳(chuan) 感等各個(ge) 流程,形成了一套激光切割整體(ti) 解決(jue) 方案。

目前,從(cong) 金橙子的主要產(chan) 品激光加工控製係統來看,行業(ye) 內(nei) 專(zhuan) 業(ye) 從(cong) 事激光加工控製係統的企業(ye) 相對較少、行業(ye) 集中度較高。《2020年激光行業(ye) 研究報告》也曾提到,相比於(yu) 價(jia) 格戰競爭(zheng) 較為(wei) 激烈的激光器市場,激光加工控製係統市場格局較好,不存在激烈的價(jia) 格戰。

據東(dong) 吳證券研報顯示,在我國中低功率激光切割控製係統領域,本土企業(ye) 已基本實現了進口替代。國產(chan) 激光運動控製係統在中低功率市場已占據主導地位,業(ye) 內(nei) 前三家企業(ye) (柏楚電子、維宏股份、奧森迪科)市場占有率約為(wei) 90%,其中,柏楚電子市場占有率約為(wei) 60%。

而在未來,隨著國產(chan) 化激光器的功率逐步提高,價(jia) 格逐步下降,本土中低功率激光設備的製造商正逐步進入高功率激光設備製造領域,高功率激光切割總線控製係統的市場規模也將進一步增長。據東(dong) 吳證券預計,2022年高功率激光切割總線控製係統銷量將超過2萬(wan) 套,對應市場規模將達到近10億(yi) 元。

可以看到,高功率激光切割設備對切割性能的要求相對較高,而當前在高功率激光切割控製係統方麵仍是國際廠商占據了據對優(you) 勢。未來高功率激光切割設備及高功率激光切割控製係統無疑將成為(wei) 行業(ye) 增長及國產(chan) 替代的主要方向之一。

從(cong) 金橙子目前在研的項目來看,解決(jue) 中高功率加工應用中易出現大光斑、掃描速度慢、散熱性差等問題的轉鏡掃描控製係統為(wei) 公司在該領域上有所布局的在研產(chan) 品。未來,若公司在該領域的研發展現成果,或有望進一步迎來放量增長。

本文鏈接:https://www.kjddy.com/sell/1458.html 轉載需授權!